兴证宏观

兴证宏观

近期全球资产走势有这三处“背离”

6月美联储会议以来全球资产:疫情反复导致市场整体“Risk Off”。

分资产看,整体上国债>高收益债>商品>股票。

分区域看,美元资产表现整体好于其他资产:美股、美债、美元均走强。

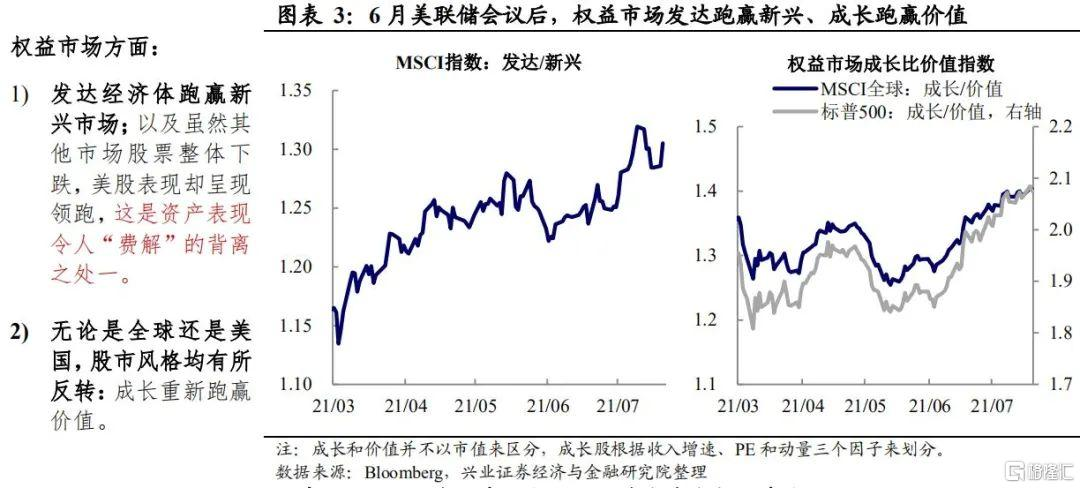

权益市场方面,发达跑赢新兴、成长重新跑赢价值,新兴市场资金转为净流出。

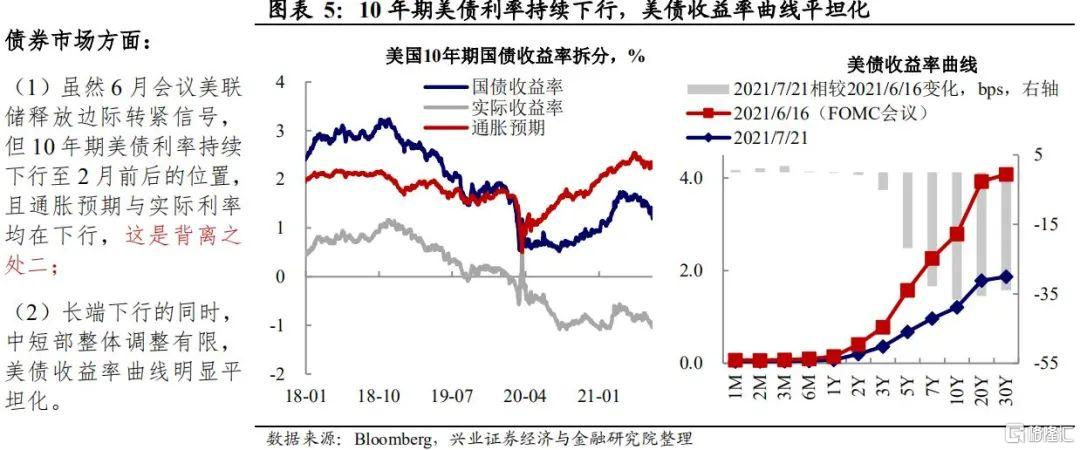

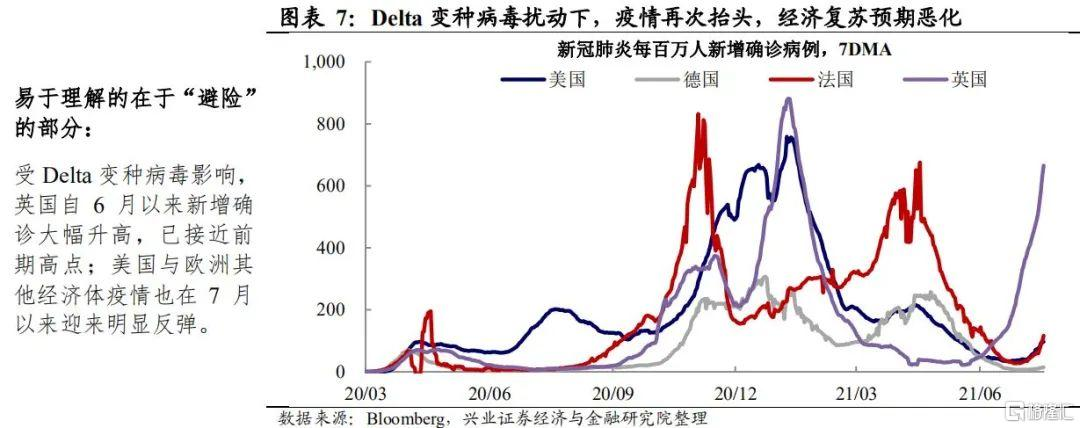

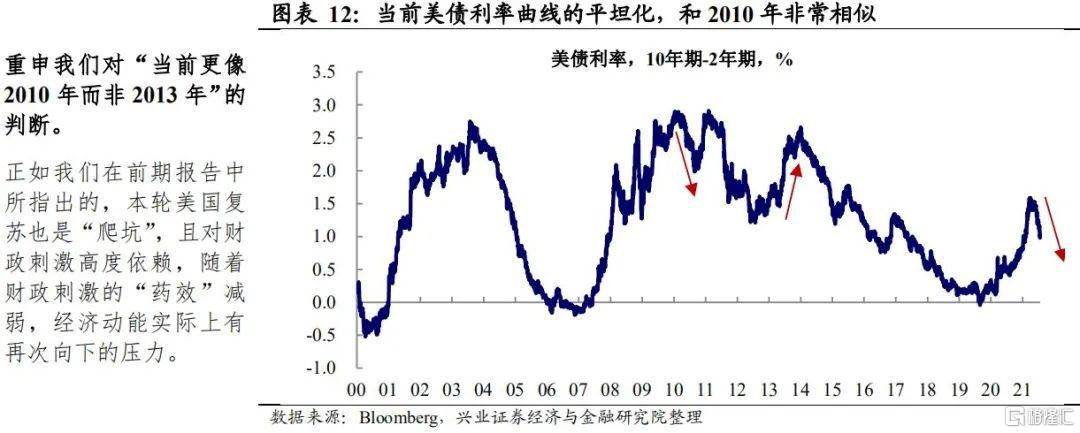

债券市场方面,美债曲线明显平坦化,10年期美债一度下破1.2%。全球避险情绪的背后,主要是受Delta变种病毒影响,6月以来欧洲和美国疫情出现反复,主要发达经济体的经济复苏的势头均有所放缓。

资产三处“背离”:美债利率超预期下行,美股一枝独秀,美元走强。

虽然在疫情反复背景下,全球整体资产呈现“避险抬头”,但部分资产走势仍超出市场预期:

(1)6月会议美联储释放边际转紧信号,但10年期美债利率却持续下行,一度下破1.2%;

(2)美债上涨的同时,美元明显走强;

(3)在其他股市整体下跌的同时,美股“一枝独秀”。

美长债利率缘何“无视”联储转紧、通胀超预期,持续、快速下行:

从结构上看:接受“暂时性通胀” ”+ 经济预期恶化 。

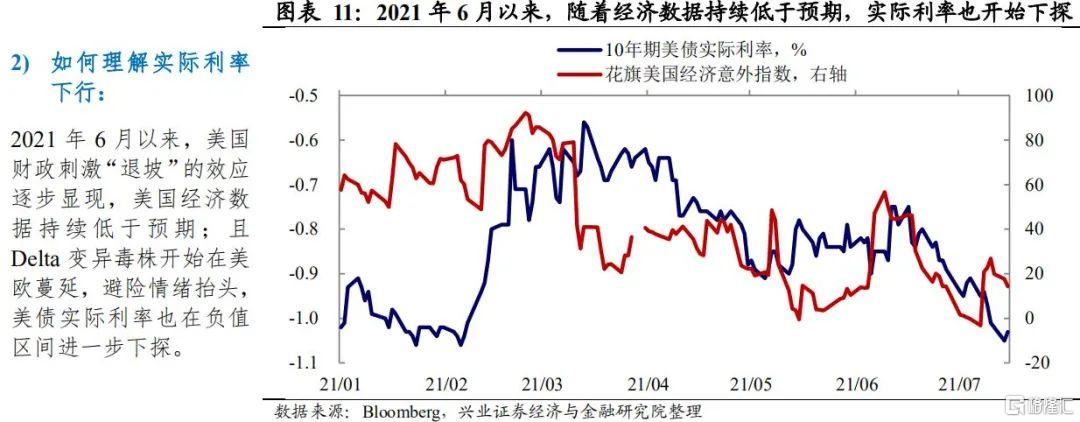

拆分10年期美债名义利率看,通胀预期和实际利率均有下行。一方面,5月CPI大超预期,机构迅速上修对年内通胀预期,联储也随后上调了通胀预期,使得市场逐步price in联储对通胀容忍度的上升。另一方面,财政退坡叠加疫情反复,经济复苏预期也明显降温。

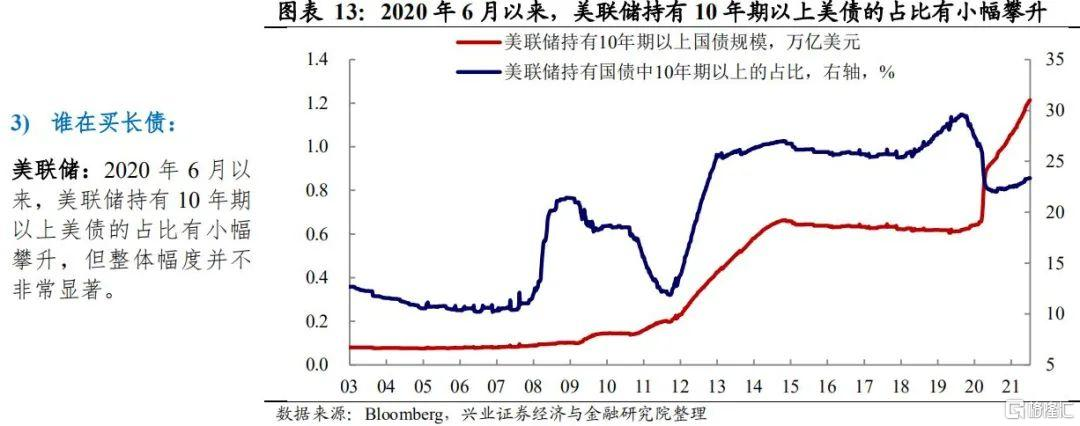

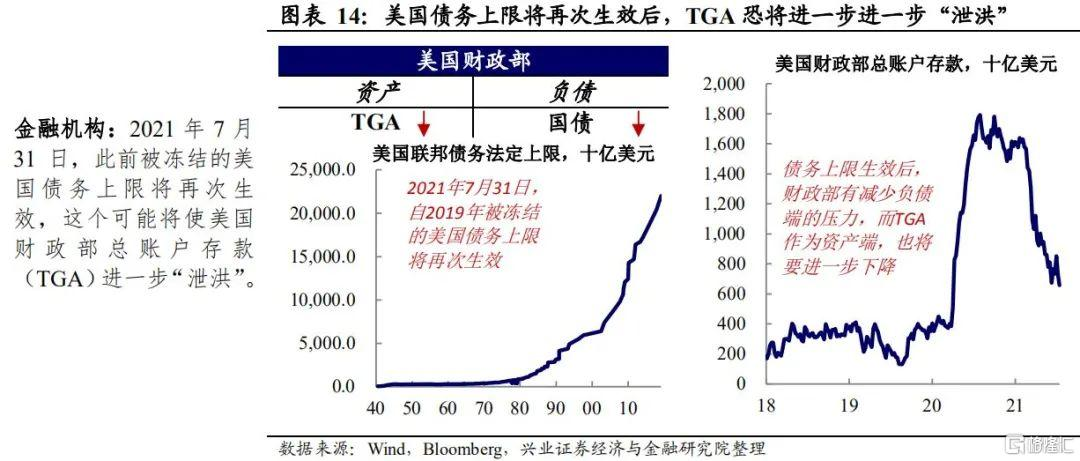

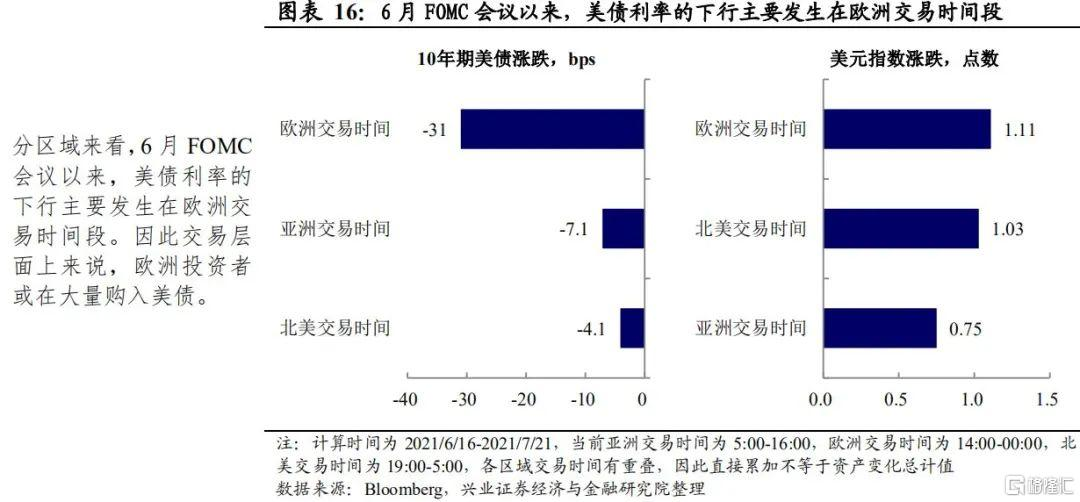

从购买者的角度看:财政“泄洪”释放流动性 + 欧洲投资者加大购买。

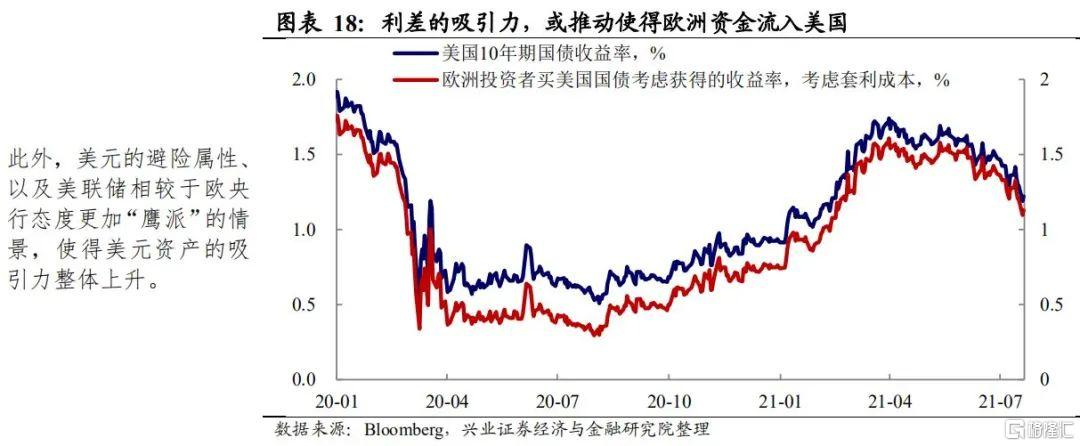

财政部TGA释放大量流动性,美债供给整体减少,而SLR豁免结束限制了银行国债持有,流动性涌入货基进而存入ONRRP也需要国债抵押,这共同推升美债价格。此外,基于“基本面美强于欧,货币政策美紧于欧”,欧洲投资者加大了对美债的购买。

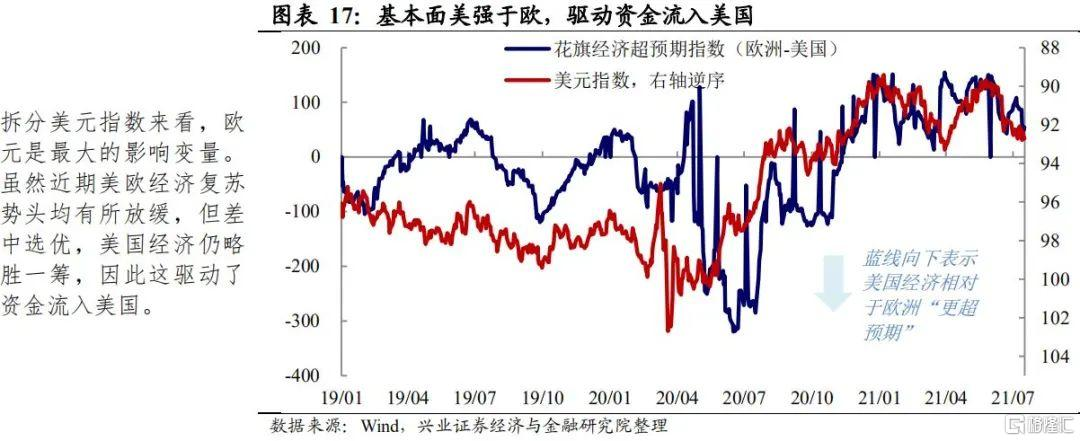

资金整体回流美国,推动了美元和美股的走强。

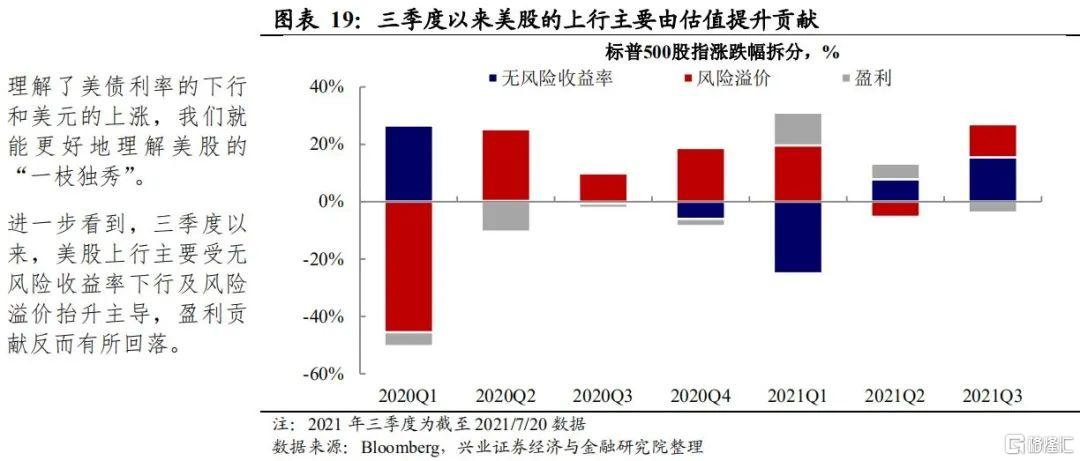

如前所述,美国在基本面和货币政策方面的相对吸引力,使得资金回流美国,助推了美元的走强。而利率下行抬升估值,进一步推升了美股。

展望:长期美联储仍是“覆水难收”,关注三季度波动的风险。

在高债务的压力下,美联储仍然有动力配合财政压低利率。但即使是在“覆水难收”道路上,联储“做做样子”的调整也可能带来波动。当前市场预期量打得越满,联储边际调整超出市场预期的可能性也越高。需持续关注7-9月联储操作及其对市场带来的潜在冲击。

易于理解的“避险”:Delta扰动下的复苏预期恶化

如前所述,虽然在Delta变异毒株扰动下,全球整体资产呈现“避险抬头”,但部分资产(主要是美元资产)的走势仍然超出市场预期:

(1)6月议息会议美联储通过点阵图进行预期引导,释放了边际转紧的信号,但10年期美债利率却持续下行,一度下破1.2%,下行幅度明显超出市场预期。

(2)和今年以来美元、美债利率的同向变动不同的是,6月以来,美债利率下行的同时,美元明显走强。

(3)在其他主要市场股市均下跌的时候,美股“一枝独秀”。

在本部分,我们资产表现的以上三处“背离”,进行进一步探讨。

三处背离的背后:从美债说到美元和美股

美债:

1) 从结构上看:接受“暂时性通胀”+ 经济预期恶化。

2) 从购买者的角度上看:财政“泄洪”增加货币基金流动性 + 欧洲投资者加大购买。

美股:

美债利率下行提升估值,资金回流美国促进美股上涨。

美元:

基本面美强于欧,驱动资金流入美国。

展望:关注联储阶段性反复释放带来的波动

来源:兴证宏观

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。